Választási év révén nem újdonság, hogy a különböző hazai pártok irdatlan mennyiségű, az országgal kapcsolatos adatot, információt, és jövőbeli víziót próbálnak velünk napról napra megosztani. Szeretnénk az elkövetkezőkben mi is egyfajta külpolitikai-külgazdasági szemüvegen keresztül összehasonlításba helyezni az itthoni helyzetet a DiploMaci hasábjain, első körben pedig mivel mással kezdenénk, ha nem a Visegrádi Négyek gazdasági kilátásaival. Valaki mondja már meg, hogy akkor Magyarország most hogyan is teljesít? Hát, mi megpróbáljuk.

A nyugdíjpénztárak államosítása, ipari szektorokra kivetett különadók, devizahitelesek számára kialakított mentőprogramok, növekedési hitelprogram, folyamatos alapkamat döntési hullám, közmunkaprogram, rezsicsökkentés - egy pillanatig sem állíthatjuk, hogy az elmúlt négy évben unalmasan telt volna a gazdasági élet Magyarországon. Azzal nem mondunk újdonságot, hogy a kormány által unortodoxnak vagy nem konvencionálisnak mondott lépések megosztották a szakértők-elemzők véleményét, sokszor látszólag már az érzelmi faktorok figyelembevételével is. Mi ennek elkerülése érdekében a következő irányba indulnánk el: hivatalos EuroStat, lokális nemzeti banki és statisztikai hivatali adatokkal dolgozva tekintjük át a főbb makrogazdasági kilátásokat.

("Legalább az elmélet és a logó már megvan", f: www.mandiner.hu)

("Legalább az elmélet és a logó már megvan", f: www.mandiner.hu)

Ennek megfelelően kezdjük az alapoknál, a GDP lakosságra vetített arányánál. Amit egyértelműen láthatunk, hogy Magyarország sereghajtó a régióban. Bár a harmadik helyezett Lengyelország adatai közel állnak a mieinkhez, azonban érdemes figyelembe venni, az ottani népesség száma a többi V4-es állam átlaglakosságának közel a 4,5-szerese (nominális GDP számaikat tekintve látható, hogy korántsem a 3. hely az övék).

| Egy főre jutó GDP | 2011 | 2012 | 2013F | 2014F | 2015F |

| Magyarország | 9 975 | 9 762 | 9 845 | 10 101 | 10 435 |

| Szlovákia | 12 700 | 13 091 | 13 305 | 13 769 | 14 394 |

| Csehország | 14 408 | 14 557 | 14 111 | 14 072 | 14 813 |

| Lengyelország | 9 740 | 10 013 | 10 234 | 11 057 | 11 974 |

(forrás: Statisztikai hivatalok, helyi nemzeti bankok, UCB Research)

A magyar GDP egyik legnagyobb motorja az export, ami az előrejelzések alapján növekedő tendenciát mutat, bár valószínűleg így sem fogja elérni 2015-ig sem a 2011-es értéket. A fejlődő statisztika mögött első körben a Magyar Nemzeti Bank Növekedési Hitelprogramja (NHP) áll, amely hathatós támogatást nyújtott a hazai kis- és középvállalatoknak – még ha a vállalati hitelek volumenét nem is tudta érdemben növelni (mivel az NHP által nyújtott finanszírozási keretet legtöbbször a már fennálló devizahitel kiváltására használták a vállalatok). Az irány ennek fényében pozitív, nem véletlen, hogy a nyári hullám után elindult annak második szakasza is. Azonban látható, hogy a magyar exportnövekedési arány még mindig elmarad a régiós számoktól, ami jelzi a gazdaságban a szerkezeti átalakítás szükségességét..

| Export növekedés aránya | 2011 | 2012 | 2013F | 2014F | 2015F |

| Magyarország | 6,3 | 2,0 | 4,6 | 5,6 | 5,4 |

| Szlovákia | 12,2 | 9,9 | 3,9 | 6,4 | 7,1 |

| Csehország | 9,6 | 4,7 | 0,2 | 7,2 | 6,9 |

| Lengyelország | 7,7 | 3,9 | 4,1 | 7,8 | 7,5 |

(forrás: Statisztikai hivatalok, helyi nemzeti bankok, UCB Research)

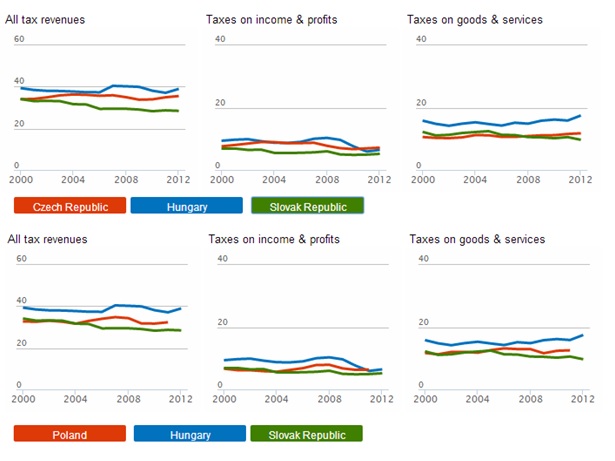

Érdekes következtetést lehet levonni az átlagbérek és a külföldi beruházások (FDI) összehasonlításából is. Mint az látható, a bérek (bár minimális emelkedést mutatnak) nálunk a legalacsonyabbak a Visegrádi Négyek közül. Ez a faktor stratégiailag fontos egy külföldi beruházás földrajzi lokációjának kiválasztásakor, így logikus lenne, ha ennek értelmében nálunk lenne (a leg)magasabb az ilyen irányú tőkemozgás. A helyzet azonban ezzel teljesen ellenkező képet mutat: Magyarországon azt mondhatjuk, hogy közel megszűnőben vannak a külföldi befektetések, míg a régió többi országában ez korántsem ebbe az irányba halad. Az okokat sajnos nem kell kifejezetten sokáig keresni: OECD felmérések alapján Magyarországon a legmagasabb az átlagos adóteher a gazdasági szereplőkön (hogy az iparági különadókat ne is említsük), valamint a jelenlegi politikai vezetés a befektetők szerint nem tudja biztosítani a biztonságos, átlátható jogi és gazdasági hátteret, ami szükséges lenne az ilyen beruházási döntések meghozatalához.

| Havi nominális átlagbér (EUR) | 2011 | 2012 | 2013F | 2014F | 2015F |

| Magyarország | 763 | 771 | 778 | 782 | 792 |

| Szlovákia | 786 | 802 | 823 | 846 | 878 |

| Csehország | 995 | 999 | 972 | 954 | 992 |

| Lengyelország | 874 | 890 | 910 | 981 | 1 058 |

| FDI növekedés a GDP százalékában | 2011 | 2012 | 2013F | 2014F | 2015F |

| Magyarország | 0,7 | 2,1 | 0,3 | - | 0,4 |

| Szlovákia | 2,2 | 3,1 | 1,1 | 1,5 | 2,1 |

| Csehország | 1,2 | 4,7 | 1,2 | 2,1 | 2,1 |

| Lengyelország | 4,0 | 1,2 | 0,1 | 1,7 | 2,2 |

(forrás: Statisztikai hivatalok, helyi nemzeti bankok, UCB Research)

(forrás: OECD)

Látható, hogy az ország helyzete nem kifejezetten előnyös régiós összehasonlításban. Azt azonban nem szabad elfelejteni, hogy a fent említett okok és politikai-gazdasági döntéseknek vannak pozitív hatásai is a makrogazdasági adatainkra: a régióban várhatóan nálunk csökken egyedül az államadósság (ráadásul az összeg sem nálunk a legmagasabb) – itt mondjuk hatalmas szerepe van a nyugdíjvagyon kvázi-államosításnak, amelynek példáját hamarosan bizonyos formában Csehország is követni fogja. Emellett Szlovákián kívül csak hazánkban fog nőni a lakossági fogyasztás mértéke – ez szintén fontos eleme a GDP növekedésének. Valamint nálunk csökken egyedül (és majdnem a legalacsonyabb) a munkanélküliség aránya – bár el kell ismernünk, hogy a közmunkaprogram keretében foglalkoztatottak nem kifejezetten segítik elő a gazdaság növekedését (az pedig, hogy külföldön dolgozó magyar állampolgárokat itthoni munkavállalóként vették figyelembe ebben a statisztikában, szintén egy újabb érdekes momentum).

| Lakossági fogyasztás növekedése (%) | 2011 | 2012 | 2013F | 2014F | 2015F |

| Magyarország | 0,3 | 0 | 1,9 | 2,2 | 0,7 |

| Szlovákia | 4,3 | 1,1 | 0 | 0,5 | 1,0 |

| Csehország | 2,7 | 1,9 | 1,8 | 1,0 | 1,0 |

| Lengyelország | 1,7 | 0,2 | 1,8 | 0,4 | 1,6 |

| Bruttó külföldi államadósság a GDP százalékában | 2011 | 2012 | 2013F | 2014F | 2015F |

| Magyarország | 131,9 | 134,4 | 129,5 | 123,5 | 117,0 |

| Szlovákia | 76,7 | 75,6 | 77,4 | 78,7 | 79,9 |

| Csehország | 46,8 | 50,5 | 51,1 | 54,7 | 55,0 |

| Lengyelország | 67,4 | 72,7 | 71,7 | 73,8 | 71,3 |

| Munkanélküliség aránya (%) | 2011 | 2012 | 2013F | 2014F | 2015F |

| Magyarország | 10,9 | 11,0 | 10,1 | 9,8 | 9,6 |

| Szlovákia | 13,5 | 14,0 | 14,3 | 14,0 | 13,4 |

| Csehország | 6,7 | 6,8 | 7,7 | 7,8 | 7,3 |

| Lengyelország | 12,4 | 12,8 | 13,6 | 13,5 | 13,1 |

(forrás: Statisztikai hivatalok, helyi nemzeti bankok, UCB Research)

Összességében tehát azt mondhatjuk, hogy Magyarország bár több számban jobban teljesít, mint mondjuk pár éve, nem szabad elfeledkeznünk arról, hogy milyen áron teszi ezt. Érzékelhető, hogy a jelenlegi kormány bizonyos tekintetben feláldozza a hosszú távú stratégiákat a rövid-középtávú célok érdekében. Hiába csökken addig például az államadósság – elméletileg elősegítve a befektetői kedvet az országban – amíg a kormány a különadókban és az iparági államosításban látja a jövőt – amelynek pontosan ellenkező hatása van a gazdasági körökre. Választási évben nem várhatunk sok jót a helyzet javulására nézve, azonban reméljük, hogy mindezt magunk mögött tudva a (valószínűsíthető) Fidesz vezetés átfogóbb és a régióval jobban együttműködő stratégiákat tud majd kidolgozni a válságból való igazi kilábalásra.

Mészáros Tamás