A tanulmány célja nem a véleményalkotás, illetve a kínai társadalmi kreditrendszer pozitív vagy negatív megítélése, inkább annak megértése és a kínai társadalom vizsgálata közép-európai szemmel.

2014. június 14-én a Kínai Népköztársaság Államtanácsa közzétett egy dokumentumot Tervkörvonalazás egy társadalmi kreditrendszer kivitelezésére (2014–2020) címmel, melyet Rogier Creemers kínai internetjoggal foglalkozó holland jogász fordított le angolra és publikálta a weboldalán. A dokumentumban az szerepel, hogy a társadalmi kreditrendszert 2020-ra kívánják létrehozni, melybe minden kínai állampolgárnak, illetve Kínában működő üzletnek kötelező lesz belépnie. A terv szerint a kreditrendszer bevezetése során minden kínai állampolgárhoz és Kínában működő üzlethez egy kreditérték lesz rendelve, amit a kormány által gyűjtött adatok alapján fognak meghatározni.

Az Államtanács a kreditrendszer négy fő fókuszterületét a következőkben állapította meg: őszinteség a kormányzati ügyekben (政务诚信), üzleti becsületesség (商务诚信), társadalmi becsületesség (社会诚信) és igazságügyi hitelesség (司法公信). A média főként a kreditrendszer kínai állampolgárokra és társadalomra gyakorolt hatásaival foglalkozik, ami a társadalmi becsületesség kategóriába esik, viszont a kínai kormány szeretné a rendszert minden Kínában működő üzletre is kiterjeszteni, ezzel növelve a megbízhatóságot.

Társadalmi kreditpontok (forrás: Kevin Hong, https://www.wired.co.uk/article/china-social-credit-system-explained)

A társadalmi kreditrendszer nem egy új keletű találmány, ugyanis a Kínai Kommunista Párt az 1949-es hatalomra kerülés óta kísérletezett a társadalmi ellenőrzés formáival, igaz Kína önrendelkezési hagyománya a Song-dinasztiáig nyúlik vissza. A Song-dinasztia alatt vezették be azt a hálózati megfigyelési rendszert, amelynek során 25 háztartásonként egy 5 fős csoport ellenőrzött, és a csoport felhatalmazással bírt, hogy letartóztassa a bűnözőket. A különbség a ma kialakulóban lévő kreditrendszer és a korábbi erőfeszítések között abban áll, hogy míg az előbbi már egyénekre összpontosít, addig korábban (még a 20. században is) főként csoportokat vizsgáltak.

Zhang Lifan (kínai író, történész) állítása szerint, a kínai társadalomból hiányzik a bizalom. Ugyanis az emberek gyakran kerülhetnek bajba, annak ellenére, hogy nem követtek el törvénytelenséget. Zhang szerint ez a szorongás, aggodalom a kínai kulturális forradalomból (1966-1976) vezethető le, ahol barátok és családtagok fordultak egymással szembe és több millió kínai halt meg. Így a társadalmi kreditrendszer fő célja abban is állhat, hogy a rendszer segítségével a kínai emberek újra meg tudjanak bízni egymásban.

Ma még nem létezik egyetlen összehangolt társadalmi kreditrendszer. Jelenleg még szabad döntés nyomán lehet csatlakozni a rendszerhez a tesztidőszakban. A projekt kifejlesztésére a kormány nyolc hatalmas magáncégnek adott engedélyt (pl. China Rapid Finance, Sesame Credit, AliPay, Didi Chuxing, Baihe), hogy kidolgozzanak egy-egy kreditrendszert, amelyek közül a legjobbnak ítéltet fogják alkalmazni.

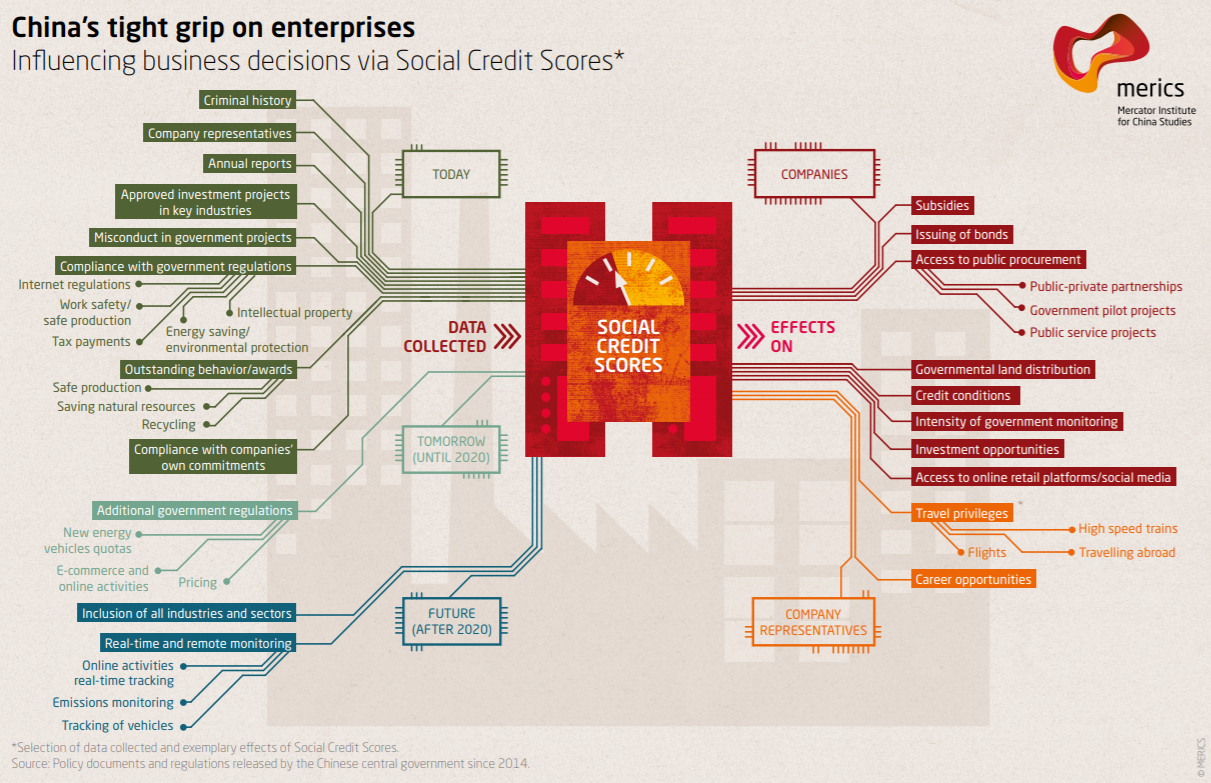

Az üzleti döntések befolyásolása a társadalmi kreditpontok alapján (forrás: https://www.merics.org/sites/default/files/2017-09/China%20Monitor_39_SOCS_EN.pdf)

A kínai társadalmi kreditrendszer egy új, big data-alapú eszközkészletet vezet be a piaci szereplők nyomon követésére, értékelésére és viselkedésének irányítására is, a meglévő hitelminősítő mechanizmusoknál átfogóbb módon. Ha sikeresen végrehajtják, a rendszer megerősíti a kínai kormány azon képességét, hogy kifinomult módon érvényesítse és finomítsa a piaci szabályozásokat és az ipari politikákat. A végső cél az önszabályozó mechanizmusok kiépítése az üzleti szabályozásra: a fejlett big data-technológiák alapján a rendszer arra irányul, hogy folyamatosan figyelemmel kísérje és értékelje a vállalatok gazdasági és nem gazdasági jellegű viselkedését, így az automatikusan generált és frissített pontszámok azonnal befolyásolják üzleti lehetőségeiket.

A top 10 adatszolgáltató a kínai nemzeti kreditinformációk megosztási platform számára (forrás: NDRC 2016)

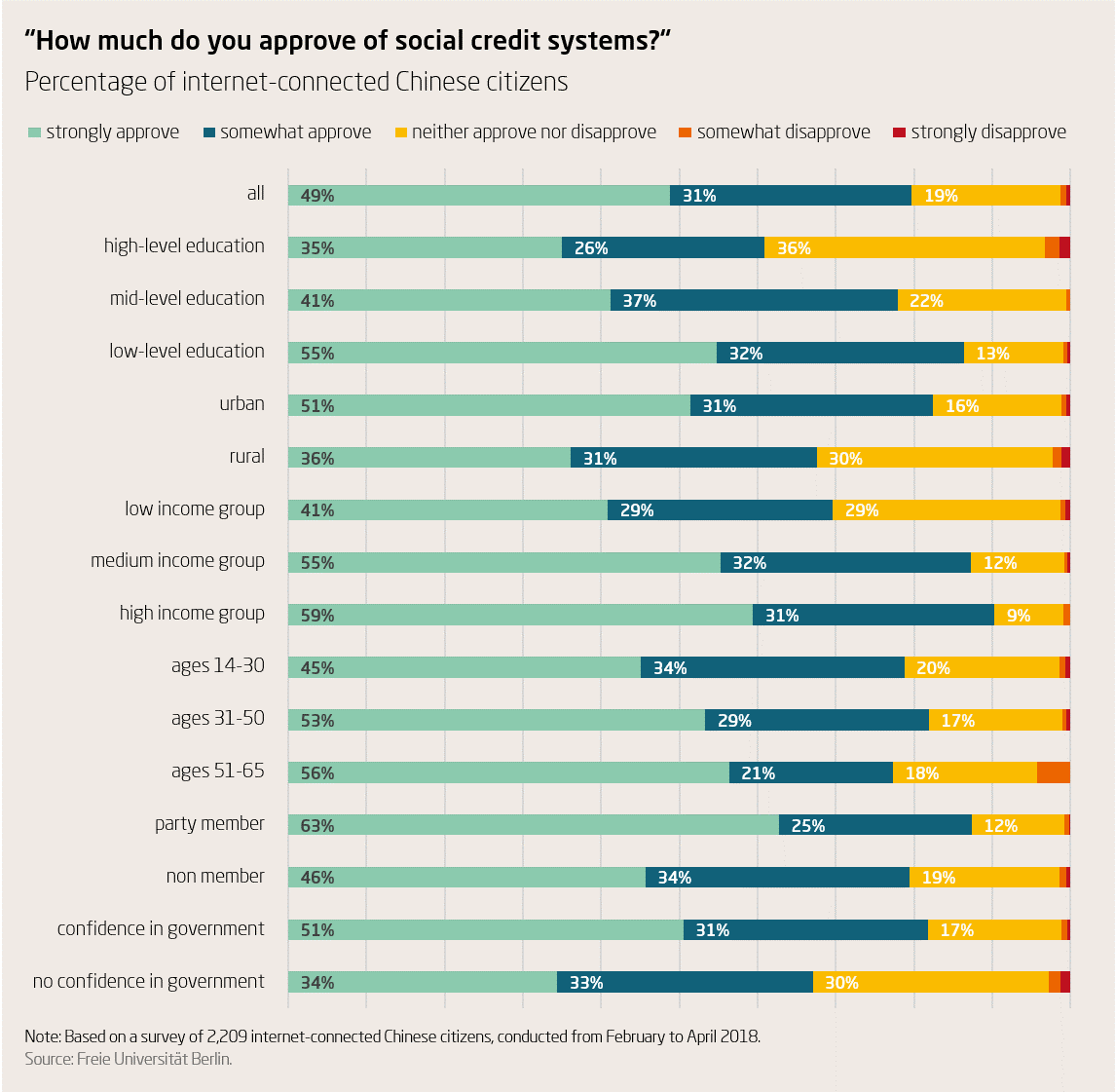

A tanult és tehetős városi kínaiak túlnyomórészt pozitívan látják a kereskedelmi és kormányzati rendszereket, amelyek a polgárok, a vállalkozások és a társadalmi szervezetek „megbízhatóságát” értékelik. Ahelyett, hogy a megfigyelés eszközének tekintenék őket, úgy gondolnak rájuk, hogy megvédik a fogyasztókat az élelmiszerbotrányoktól vagy a pénzügyi csalásoktól, továbbá ezek segítségével érik el azokat az előnyöket, amelyek a magas társadalmi kreditpontokhoz kapcsolódnak - számol be Genia Kostka, professzor, sinológus.

„Ön mennyire fogadja el a társadalmi kreditrendszert?” (forrás: Freie Universität Berlin, https://www.merics.org/en/blog/chinas-social-credit-systems-are-highly-popular-now)

Egy tavaly publikált kutatás alapján Jennifer Pan és Yiqing Xu azt veti fel, hogy Kínában a fiatal, jobban képzett, tengerparti városi lakosok a liberális nézetek felé hajlanak és várható, hogy szkeptikusabbak a társadalmi kreditrendszerek kapcsán.

A társadalmi kreditrendszer azt a kínai elképzelést testesíti meg, hogy egy rendkívül hatékony és ugyanakkor alkalmazkodó gazdaságot hozzon létre politikai vezetés alatt. Ha a tervek szerint valósítják meg, a rendszer potenciálisan az informatikai hátterű és big data-alapú piacszabályozás globálisan kifinomult és finomhangolt modellévé válhat. Ez alapjaiban alakítaná át a kínai gazdaságot és biztosítaná a kínai döntéshozók számára azt az eszközt, amelynek segítségével hatékonyan és gyorsan reagálhatnak a jövőbeli társadalmi és környezeti kihívásokra, valamint az új technológiákra és az ipari fejlesztésekre. Kína kormánya várhatóan arra fog törekedni, hogy a társadalmi kreditrendszert használja a legmodernebb technológiákba történő befektetések irányítására és arra, hogy a vállalatokat olyan hasznos viselkedési minták felé kormányozza, ami szociális és környezeti problémák megoldásához vezet. Ez felgyorsíthatja az ugrásszerű folyamatokat, az innovatív üzleti tevékenységeket és a kínai társadalom azon képességét, hogy gyorsan alkalmazkodjon az előre nem látható változásokhoz. Ebben az esetben a nyugati piacgazdaságok viszonylag lassúnak tűnnek majd és nagyon töredezettek lesznek, gyenge megvalósítási kapacitással és a hosszú távú stratégia hiányával. A kínai vezetés jövőképében a liberális piacgazdaságok végül nem tudnak majd versenyezni a kínai egyirányú megközelítéssel.

Kína elképzelése a gazdasági tevékenységek átfogó irányításáról azonban nagyon ambiciózus. A projekt nem feltétlenül lesz sikeres. Korlátai és gyengeségei miatt a társadalmi kreditrendszer ugyanolyan könnyen eredményezheti a beruházások hatalmas csökkenését, egész iparágak kudarcát, az alacsony innovációs teljesítményt és alacsony kisvállalkozói kezdeményezést. Még nem látható, hogy a kínai megközelítés jobban megfelel-e a 21. századi technológiai, társadalmi és környezeti kihívásoknak. Biztos azonban, hogy a kínai vezetés teljes mértékben elkötelezett amellett, hogy minden szükséges lépést megtegyen annak érdekében, hogy az óriási társadalmi kreditrendszer projektje sikeres legyen, derül ki a Mercator Intézet tanulmányából.

Kovalovszki Kartal